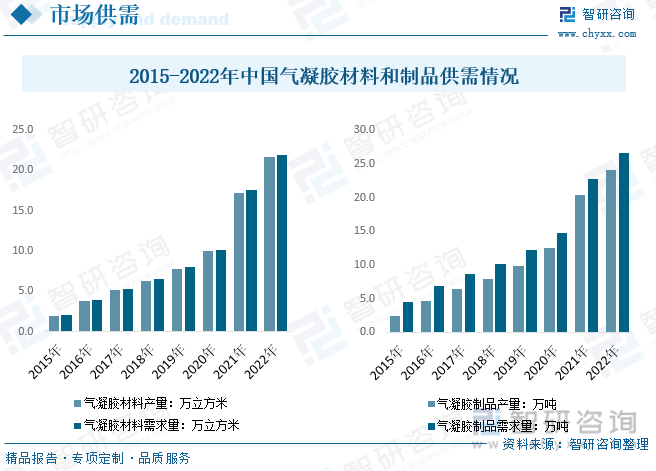

我国气凝胶产能持续扩大,供给规模持续扩张,产需量持续增长,多个方面数据显示,2022年我国气凝胶材料产量和需求量分别达21.57万立方和21.85万立方,气凝胶制品产量和需求量分别为24.13万吨和26.67万吨。

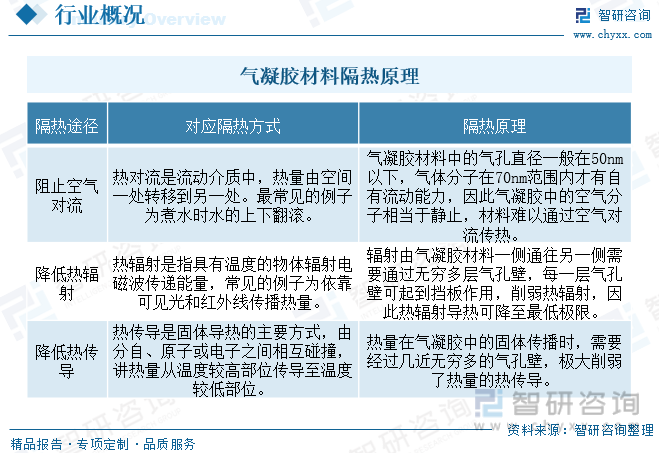

气凝胶是由胶体粒子或聚合物分子相互聚结构成纳米多孔网络结构,并在孔隙中充满气态分散介质的低密度三维纳米多孔固态材料。气凝胶材料是目前已知的密度最小的固体材料,也是世界上热导率最小的固体材料,具备极强的隔热性。气凝胶因其独有的孔隙结构,可大幅削弱热对流、热传导、热辐射,是世界上导热系数最低的材料,常温导热系数仅为0.013-0.025W/m·K,因此具备极强的隔热性。主要使用在于建筑领域、石油化学工业、新能源及航空军工等领域。

气凝胶行业乘政策东风,推广在即。作为一种新兴材料,2014-2017年发改委均将气凝胶材料列入《国家重点节能低碳技术推广目录》,在技术持续不断的发展过程中,其应用领域不断拓宽。多个应用领域如保温、锂离子动力电池等对于气凝胶技术标准做规范,助力行业稳健发展。近年来气凝胶有关政策多为地方促进政策,包括重点发展气凝胶材料和推广应用等。

气凝胶相较于其他传统隔热材料由于生产所带来的成本较高,产品售价高;而其生产所带来的成本大多分布在在原材料(硅源)、制造费用(设备折旧及能耗方面)。在硅源方面,大体上分为单一硅源与复合硅源,其中单一硅源由于反应较为简单,是研究最成熟的硅源。单一硅源中,包括水玻璃(主要成分为硅酸)、硅溶胶在内的无机硅源;正硅酸甲酯(TMOS)、正硅酸乙酯(TEOS)、甲基三甲氧基硅烷(MTMS)、甲基三乙氧基硅烷(MTES)等在内的有机硅源,其中MTMS、MTES制备的气凝胶结构的完整度相较TMOS、TEOS依旧较差。相较于有机硅源,无机硅源来源更广泛,且价格较为低廉,但其制备的SiO2气凝胶结构不完整,性能较差。整体目前气凝胶主要的组成原材料以单一有机硅源中的正硅酸甲酯(TMOS)、正硅酸乙酯(TEOS)为主;中游来看,气凝胶制品包括气凝胶毡、气凝胶纸、气凝胶布、气凝胶板材、气凝胶粉末等;下游应用场景广泛,涉及石油化学工业、建筑建造、工业隔热、交通等领域。

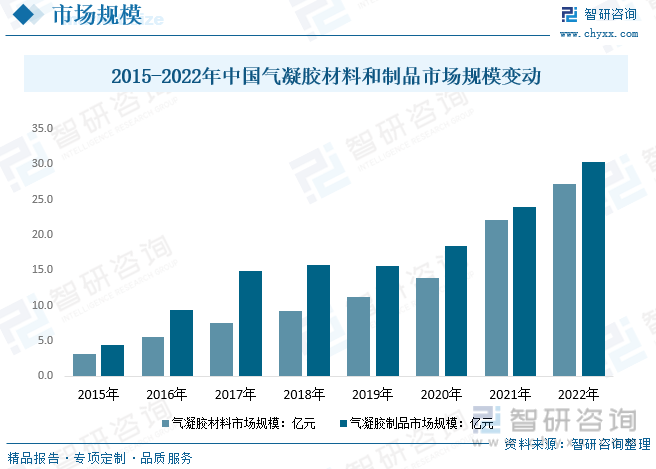

目前气凝胶在石油、隔热保温、吸附领域、生物医学、航天军工、交通等领域均有广泛的应用,对比传统保温材料,气凝胶隔热材料在能源节约、空间节约、提升施工效率具备明显的优势。运用气凝胶毡替代传统硅酸铝毡等保温材料,能够更好的降低至少一半原有保温材料的厚度,施工方便,热量损失大幅度降低,节约能源的效果可提升10%以上,且常规使用的寿命延长,是一种综合性价比更高的节能材料,市场空间广阔。随着气凝胶作为保温材料在新能源汽车电池中逐步使用,整体气凝胶市场规模迅速增加,多个方面数据显示,2022年我国气凝胶材料和气凝胶制品市场规模分别达27.3亿元和30.4亿元,细分区域市场来看,气凝胶材料及制品消费大多分布在在华东地区。

相关报告:智研咨询发布的《中国SIO2气凝胶产业竞争现状及投资策略研究报告》

随着气凝胶材料从实验室的研发阶段步入工业化应用阶段,超临界干燥工艺已趋于成熟、稳定,在市场化的推进、政策的支持以及企业成熟技术积累的成效,我国气凝胶产能持续扩大,供给规模持续扩张,产需量持续增长,多个方面数据显示,2022年我国气凝胶材料产量和需求量分别达21.57万立方和21.85万立方,气凝胶制品产量和需求量分别为24.13万吨和26.67万吨。

我国气凝胶市场行情报价情况而言,制约气凝胶市场拓展的最大障碍是高昂的成本价格,一旦二氧化硅气凝胶材料的生产所带来的成本得以显著下降,市场规模就会急剧扩大,产品销量也会迅速扩大,并将革命性地替代传统绝热材料。目前随着二氧化硅气凝胶企业对于气凝胶制备工艺的一直在改进,二氧化硅气凝胶的生产所带来的成本有所降低,在大规模工业化生产的情况下,企业成本得到了进一步的控制,整体气凝胶价格会降低,多个方面数据显示,2022年我国气凝胶材料均价和气凝胶制品均价约1.25万元/立方和1.14万元/吨。

根据不完全统计数据,目前国内约有超20万方气凝胶产能。除外国内布局较早的纳诺科技和埃力生等未上市企业外,随着下游需求的快速提升,多家行业有突出贡献的公司开始入局气凝胶行业,目前新进的企业的背景包括工程装备有突出贡献的公司中国化学、硅烷有突出贡献的公司晨光新材、含硫硅烷有突出贡献的公司宏柏新材、ePTFE膜有突出贡献的公司泛亚微透等。目前生产1万方的气凝胶约需投资1-1.8亿元,新入局企业大多为气凝胶产业链上下游相关上市公司,均有一定的资金实力和原料优势等,有望在竞争持续加剧的气凝胶抢占一定份额。

细分企业气凝胶企业类型来看,目前国内气凝胶企业分为材料和加工两类型,除了纳诺科技和爱彼爱和既可以生产又可以加工气凝胶制品外,埃力生等企业则只提供气凝胶材料给加工厂,通过加工公司进一步加工成制品。加工企业通常外购气凝胶材料,再根据下游客户的定制化需求加工成特定形状。

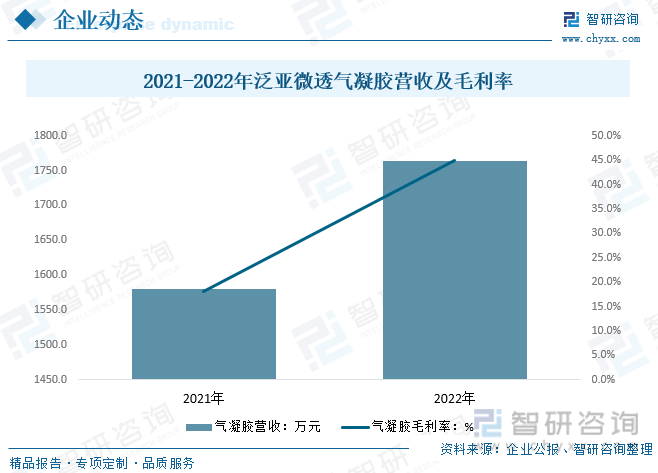

泛亚微透主要是做膨体聚四氟乙烯膜(ePTFE)、SiO2气凝胶等微观多孔材料及其改性衍生产品,气凝胶产品大多数都用在新能源车动力电池包、军事、核电、LNG 等相关领域的研发、生产及销售,就其经营情况而言,随着整体新能源需求持续向好,整体泛亚微透营收在2021-2022年稳步增长,2022年泛亚微透气凝胶营收达1763.7万元,随市场认可度提升,毛利率提升至44.84%。

以上数据及信息可参考智研咨询()发布的《中国SIO2气凝胶产业竞争现状及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国SIO2气凝胶产业竞争现状及投资策略研究报告》共十二章,包含2024-2030年气凝胶行业发展的新趋势,SIO2气凝胶行业发展建议,SIO2气凝胶新项目投资可行性分析等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。